Cambio Lavoro… Ma la Pensione?

Tempo di lettura 9 m.

Spesso ci troviamo di fronte a clienti che ci chiedono dei consigli in merito ad una proposta di lavoro o alla volontà di intraprendere una nuova iniziativa imprenditoriale o professionale.

A volte, invece, siamo di fronte al manager che, dopo anni di attività in azienda, decide, a seguito di un cambio di gestione, di accettare la proposta aziendale di uscita.

Tutti si chiedono una sola cosa…quanto dovrò fatturare per guadagnare quanto mi serve per vivere o quanto devo chiedere al nuovo datore di lavoro.

Ma forse una seconda domanda, meno importante nell’immaginario generale è quanto percepirò di pensione e come dovrò gestire la mia posizione previdenziale?

Una domanda che forse sembra distante dall’immaginario comune, ma una scelta errata potrebbe comportare non tanto un trattamento pensionistico inferiore, ma addirittura erodere quanto già maturato…

Come effettuare una scelta corretta? Tips & Tricks

SISTEMA RETRIBUTIVO, MISTO O CONTRIBUTIVO PURO.

Il criterio di calcolo della pensione varia a seconda dell’anzianità contributiva maturata dal lavoratore al 31 dicembre 1995.

La pensione è calcolata con il sistema di calcolo contributivo per i lavoratori privi di anzianità contributiva al 31 dicembre 1995 e per coloro la cui pensione è calcolata col suddetto sistema in base agli istituti vigenti.

La pensione è calcolata con il sistema retributivo e misto (una quota con il sistema retributivo e una quota con il sistema contributivo) per i lavoratori con anzianità contributiva al 31 dicembre 1995.

Dal 1° gennaio 2012, a tutti i lavoratori viene applicato il sistema di calcolo contributivo sulla quota di pensione corrispondente alle anzianità contributive maturate a decorrere dal 1° gennaio 2012.

Perché chiedersi in che sistema di calcolo siamo?

La ragione è semplice.

Il sistema contributivo viaggia come un salvadanaio. Più denari (contributi) verso nel salvadanaio maggiore sarà il suo peso (montante ovvero la somma delle contribuzioni annuali) e di conseguenza maggiore la sorpresa quando lo romperò al raggiungimento dell’età della pensione (c.d. la rendita pensionistica).

Diciamo che vale il versamento a qualunque titolo effettuato. Più verso più prendo.

Diversamente il sistema retributivo o misto è collegato alla c.d. Quota A e Quota B. La pensione, infatti, viene genericamente calcolata – per la quota A – sulla media delle retribuzioni degli ultimi 5 anni, o meglio, delle 260 settimane di contribuzione immediatamente precedenti la data di pensionamento per i lavoratori dipendenti, mentre per la quota B il calcolo viene effettuato sulla media delle retribuzioni/redditi degli ultimi dieci anni per i lavoratori dipendenti.

Quindi accettare un lavoro meno remunerato va a erodere la pensione maturata, tanto più se gli anni di versamento fino alla pensione saranno superiori a 5 anni.

MONTANTE E PENSIONE

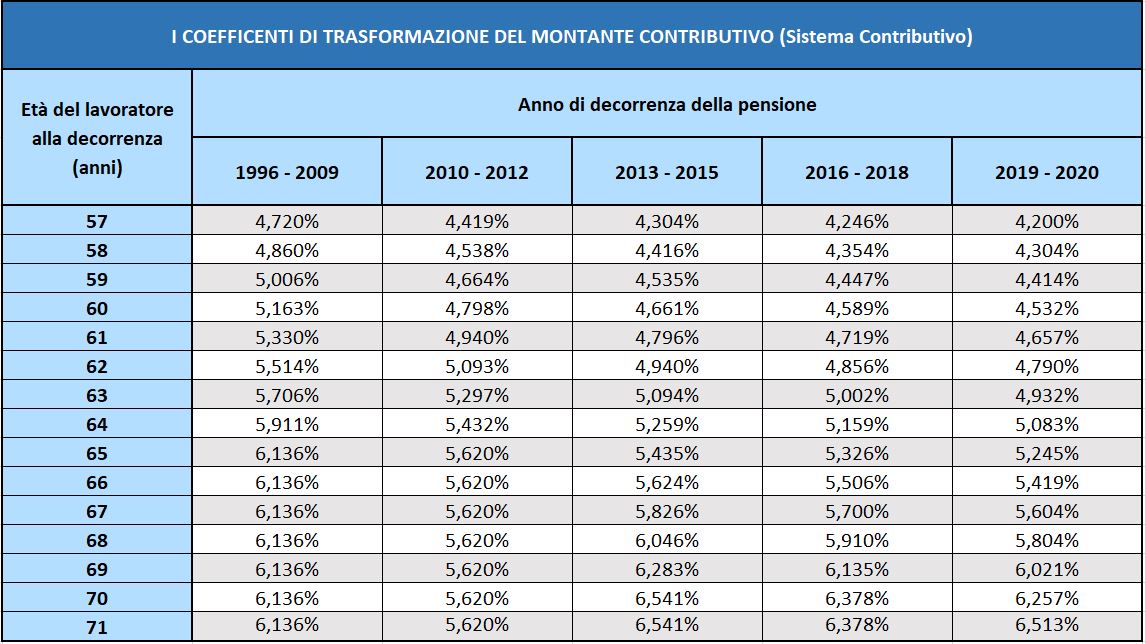

Tutti siamo nel sistema contributivo, chi poco e chi molto. Una domanda però deve farci riflettere. In base a quali coefficienti l’INPS traduce la sommatoria della contribuzione versata in pensione?

La risposta è semplice e ce la dà l’INPS con Decreto Direttoriale a valenza triennale (ultimo è il Decreto Direttoriale 22 giugno 2015).

Quindi determinato il valore del montante contributivo, la pensione annuale sarà pari all’aliquota percentuale determinata in ragione dell’età del lavoratore al momento del pensionamento. Maggiore sarà l’età di pensionamento e maggiore sarà l’onere a carico dell’istituto in ragione della ridotta speranza di vita.

A titolo esemplificativo, se il sig. Rossi, con un montante di 200.000 euro raggiungesse la pensione all’età di 60 anni in ragione della c.d. quota 100 prevista dal Governo Giallo-Verde, la sua pensione sarebbe pari a 9.064 euro (200.000 x 4,532%).

Se lo stesso lavoratore avesse atteso la decorrenza della pensione di vecchiaia anticipata (42 anni e 10 mesi di età), raggiungendo la pensione a 66 anni di età. In tale caso il calcolo, più favorevole al contribuente e a parità di montante versato sarebbe stato il seguente: 200.000 x 5,419% pari a 10.838 euro.

Quindi attendere l’età della pensione potrebbe essere un vantaggio. Questo tanto per una diversa determinazione dei coefficienti di trasformazione quanto per una maggiore valorizzazione dei montanti contributivi in ragione della rivalutazione degli stessi.

GESTIONE SEPARATA, INPS DIPENDENTI, COMMERCIANTI, CASSE PROFESSIONALI... STORIE CONTRIBUTIVE COMPLESSE NON SEMPRE SONO UNA CRITICITÀ

Di primo acchito si potrebbe dire che storie contributive complesse non sempre agevolano la pensione.

Pensiamo a tutti quei lavoratori autonomi senza cassa previdenziale ovvero ai co.co.co (o co co pro che dir si voglia) che stanno versando o hanno versato alla gestione separata e oggi si trovano ad avere un lavoro come dipendente.

Non sempre il fatto di avere diverse gestioni è una criticità.

L’articolo 1, comma, 195 della legge 232/2016 ha esteso il campo di applicazione del cumulo dei periodi assicurativi già introdotto dall’articolo, 1, comma 239 della legge 228/2012 dal 1° gennaio 2013.

Il cumulo è un meccanismo particolare (diverso dalla ricongiunzione e dalla totalizzazione), per valorizzare la contribuzione mista, ovvero quella contribuzione accreditata in più casse della previdenza obbligatoria frutto di carriere lavorative articolate.

La disciplina permette al lavoratore di cumulare i periodi assicurativi accreditati presso differenti gestioni, senza oneri a suo carico, per il riconoscimento di un’unica pensione da liquidarsi secondo le regole di calcolo previste da ciascun fondo e sulla base delle rispettive retribuzioni di riferimento.

A differenza della ricongiunzione il cumulo non prevede alcun trasferimento di contribuzione da una gestione previdenziale all’altra e, a differenza di quanto accade normalmente con la totalizzazione, esso non prevede il passaggio al sistema contributivo.

Quindi periodi in diverse gestioni possono essere letteralmente cumulate per poter accedere ad un unico trattamento pensionistico, seppure differenziato nel calcolo rispetto ad ogni Ente erogatore.

Tale requisito è applicabile anche in caso di gestioni previdenziali private (si pensi alle Casse Professionali) a patto che i regolamenti interni prevedano tale possibilità e sia stata stipulata una apposita convenzione previdenziale tra i due Enti.

MINIMALI DI CONTRIBUZIONE

Se ci siamo decisi a cambiare modalità di svolgimento della nostra attività lavorativa, magari “aprendo una partita IVA”, diverse sono le regole da ricordarsi:

- Qualora io sia un professionista senza cassa previdenziale, con obbligo di versamento alla gestione separata, essa prevede un minimale di contribuzione per l’accredito pensionistico.

È bene chiarirlo, nessuno vi vieta di versare una contribuzione ridotta, ma solamente se il reddito su cui viene calcolato il contributo alla gestione separata è superiore ad un certa soglia – per l’anno 2019 15.878 euro annuali – allora si potrà avere un accredito contributivo pieno. Diversamente non saranno accreditati 12 mesi di contribuzione, ma un numero di mesi proporzionali al minore versamento effettuato.

- Qualora io sia un imprenditore commerciale o artigiano, dovrò versare almeno il minimale.

Diversamente dalla gestione separata, l’INPS pretende il pagamento di un minimo contributivo).

È bene chiarirlo, l’Inps non permette di versare una contribuzione inferiore.

RISCATTO DELLA LAUREA

Molti stanno pensando di accedere al c.d. riscatto light, tanto decantato dai media, ma i requisiti non sempre combaciano con le nostre necessità:

- I periodi di studio dovranno necessariamente essere stati svolti dopo il 1 gennaio 1996, data di entrata in vigore del sistema pensionistico contributivo;

- Durante il periodo di studi il lavoratore non deve aver svolto attività lavorativa o comunque avere una contribuzione nella gestione in cui intende effettuare il riscatto;

- Il periodo massimo riscattabile è pari a 5 anni complessivi, anche non continuativi. È evidente che il lavoratore potrà scegliere di riscattare anche periodi più brevi purché coincidenti con il periodo di studi effettuato;

- I soggetti che intendono accedere a questa forma di riscatto dovranno aver versato, anche per breve tempo, contribuzione alla gestione INPS – gestione dipendenti, gestione speciale lavoratori autonomi e gestione separata. Restano esclusi i liberi professionisti con cassa, i quali, però, se hanno almeno un contributo in una gestione INPS, potranno comunque beneficiare di tale possibilità per poi riunire le varie contribuzioni singole in un unico conto pensionistico, come disciplinato dalla legge 228/2012.

Il riscatto light, rispetto all’ordinaria modalità di recupero contributivo del periodo di studi, avrà un costo fisso, pari al 33% (aliquota contributiva) del minimale di reddito per la gestione artigiani e commercianti 2019, pari ad € 15.878,00.

Il versamento non sarà quindi proporzionato all’ultimo reddito imponibile ma, in modo simile a quanto avviene oggi per gli inoccupati, sarà calcolato su un valore fisso, il minimale. Il costo complessivo sarà quindi pari a circa 5.240,00€ per ogni anno che si intende riscattare, tale importo inoltre potrà essere rateizzato in un massimo di 120 rate, senza alcun interesse.

Resta inteso che la rateizzazione dovrà terminare prima della richiesta di pensionamento per poter accreditare il periodo riscattato.

Pertanto se sono un ex dirigente con uno stipendio rilevante e mi sono laureato nel 1992 non potrò accedere a tale strumento, ma dovrò costruirmi una carriera contributiva in modo da poter accedere ad un riscatto a oneri ridotti.

Così come dovrà valutare una alternativa il Professionista iscritto alla relativa Cassa Professionale che non può godere del beneficio contributivo introdotto dal c.d. Decreto Quota 100.

Vuoi valutare la tua posizione previdenziale?

Contatta i nostri consulenti per avere le risposte che cerchi.