Riscatti, Pensioni e Quota 100. Finalmente si parte.

Con la pubblicazione in Gazzetta Ufficiale della l. 26/2019 avvenuta lo scorso 29 marzo 2019, sono divenute operative e concrete le modifiche alle c.d. Legge Fornero introdotte dal Governo.

Stiamo parlando delle nuove finestre di accesso pensionistico, c.d. quota 100, della cristallizzazione dei requisiti di accesso al sistema di pensione anticipata fino al 2026, e degli innegabili vantaggi in merito ai nuovi calcoli per il riscatto di laurea.

ATTUALI REQUISITI PER L’ACCESSO AL PENSIONAMENTO

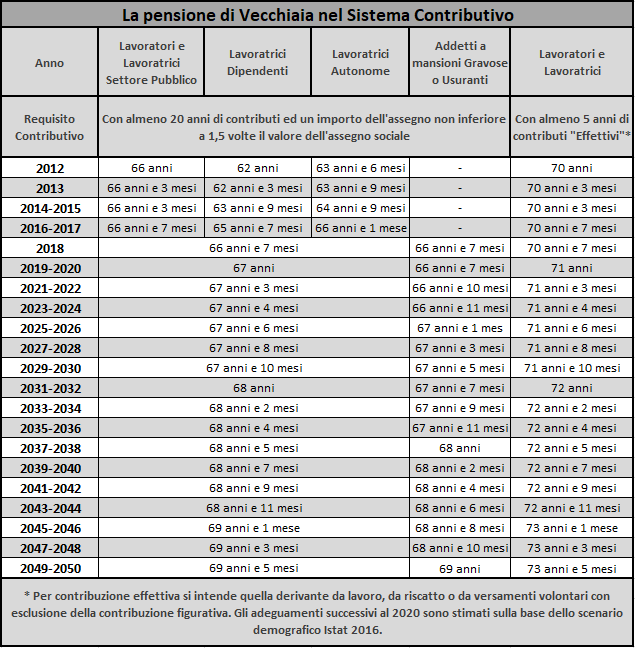

Pensione di vecchiaia (requisito di età anagrafica)

Il Decreto non prevede sostanziali cambiamenti per la pensione di vecchiaia i cui requisiti rimangono confermati in 67 anni di età, sia per le donne che per gli uomini, con un incremento di 5 mesi rispetto al 2018.

Resta sempre necessario, l’ulteriore requisito collegato all’anzianità di contribuzione minima pari a 20 anni al momento del pensionamento.

In ragione dell’adeguamento della speranza di vita, il requisito dovrebbe mantenersi per il biennio 2019-2020, mentre è previsto un aumento di 3 mesi a partire dal 2021.

Pensione di vecchiaia anticipata (requisito di anzianità contributiva)

L’art. 15 del d.l. 4/2019, prevede l’annullamento del c.d. incremento della speranza di vita da applicarsi alla pensione di vecchiaia anticipata ed elimina il criterio delle penalizzazioni.

Pertanto a decorrere dal 1° gennaio 2019 e con riferimento ai soggetti la cui pensione è liquidata a carico dell’Inps, ivi compresa la gestione separata, l’accesso alla pensione anticipata è consentito se risulta maturata un’anzianità contributiva di:

• 42 anni e 10 mesi per gli uomini

• 41 anni e 10 mesi per le donne.

I soggetti che maturano i requisiti conseguono il diritto alla decorrenza del trattamento pensionistico trascorsi tre mesi dalla data di maturazione dei predetti requisiti.

Tali requisiti non subiranno alcuna variazione fino al 31.12.2026, periodo all’interno del quale non troveranno applicazione gli adeguamenti alla speranza di vita previsti dalla l. 78/2010.

Tale previsione determina in capo ai lavoratori la possibilità di programmare l’uscita dal mondo produttivo, senza l’incognita dello spostamento continuo dei requisiti di accesso alla pensione. Situazione di cui potrebbero beneficiare anche i datori di lavoro nei processi di ricambio generazionale.

Quota 100 (requisito di anzianità contributiva e anagrafica)

La legge di conversione non determina delle importanti modifiche per quanto attiene al mondo dei lavoratori privati. Viene mantenuta la nuova finestra di accesso al trattamento pensionistico, la c.d. Pensione Quota 100 cui potranno accedere, nel triennio 2019-2021, i lavoratori con 38 anni di contribuzione e 62 anni di età.

Beneficiari:

Gli iscritti alle forme pensionistiche INPS, compresa la gestione separata possono conseguire il diritto alla pensione anticipata al raggiungimento di un’età anagrafica di almeno 62 anni e di un’anzianità contributiva minima di 38 anni.

Decorrenza Quota 100:

Ha una durata sperimentale, per il triennio 2019-2021.Pertanto i due requisiti, anagrafici e contributivi, dovranno perfezionarsi entro il 31.12.2021.

Cumulo:

La pensione quota 100 non è cumulabile, a far data dal primo giorno di decorrenza della pensione e fino alla maturazione dei requisiti per l’accesso alla pensione di vecchiaia con i redditi da lavoro dipendente o autonomo, ad eccezione di quelli derivanti da lavoro autonomo occasionale nel limite di 5.000 euro annuali.

Nessun divieto pertanto a continuare l’attività lavorativa, ma ciò determinerà l’incumulabilità tra pensione e reddito di lavoro.

Nuove finestre:

Coloro i quali maturano entro il 31 dicembre 2018 i requisiti previsti, conseguono il diritto alla decorrenza del trattamento pensionistico dal 1° aprile 2019.

Gli iscritti alle gestioni pensionistiche che maturano dal 1° gennaio 2019 i requisiti previsti al medesimo comma, conseguono il diritto alla decorrenza del trattamento pensionistico trascorsi tre mesi dalla

data di maturazione dei requisiti stessi.

Perdita o penalizzazione:

La norma non prevede una penalizzazione specifica e nemmeno condiziona l’accesso a quota 100 alla conversione della pensione nel sistema contributivo puro.

E’ evidente però che l’accesso al trattamento anticipato rispetto alle ordinarie scadenze determina un minore accredito pensionistico e un uscita ad un’età inferiore. Tali due fattori non possono che comportare una riduzione del trattamento pensionistico, che sarà oggetto di valutazione da parte dei lavoratori.

Opzione donna

L’articolo 16 del DL 4/2019 ha rinnovato la possibilità per le donne di andare in pensione anticipata, a patto di scegliere per un assegno interamente calcolato con il metodo contributivo.

Beneficiarie:

Possono esercitare l’opzione le lavoratrici dipendenti in possesso di 58 anni (59 anni le autonome) e 35 anni di contributi entro il 31 dicembre 2018. La facoltà è sostanzialmente a disposizione per le lavoratrici dipendenti nate entro il 31 dicembre 1960 e delle autonome nate entro il 31 dicembre 1959 a condizione, per entrambe le categorie, che siano raggiunti entro il 31.12.2018 il requisito contributivo di 35 anni. Per questa tipologia di prestazione resta in vigore la cd. finestra mobile secondo la quale l’assegno viene erogato dopo 12 mesi dalla maturazione dei predetti requisiti per le dipendenti e 18 mesi per le autonome

Quali periodi contributivi

Per la valutazione della contribuzione utile per il perfezionamento dei 35 anni sono utili, nel limite di 52 settimane annue, i contributi a qualsiasi titolo accreditati (obbligatori, da riscatto e/o da ricongiunzione, volontari, figurativi). Per le lavoratrici iscritte all’assicurazione generale obbligatoria (cioè le lavoratrici dipendenti del settore privato) non concorrono però i contributi accreditati per malattia e disoccupazione.

RISCATTO DEI PERIODI NON GIÀ COPERTI DA CONTRIBUZIONE

Tra le misure più interessanti del d.l. 4/2019, merita un approfondimento il tema del riscatto di periodi non già coperti da contribuzione.

La norma, infatti, accanto alle attuali regole di accreditamento dei periodi di contribuzione (riscatti, ricongiunzioni, cumulo, ecc.) prevede la possibilità di utilizzare la c.d. pace contributiva e il riscatto agevolato dei periodi di laurea.

PACE CONTRIBUTIVA

Per il il triennio 2019-2021, i lavoratori privi di anzianità contributiva al 31 dicembre 1995 – quindi lavoratori con il sistema di calcolo pensionistico totalmente contributivo – e non già titolari di pensione hanno facoltà di riscattare in tutto o in parte i periodi compresi tra la data del primo e quello dell’ultimo contributo comunque accreditato.

I periodi oggetto di riscatto non debbono essere soggetti a obbligo contributivo (ad esempio, periodi dove non risulta alcuna contribuzione versata e non è possibile chiedere il versamento diretto – da parte del datore di lavoro – per prescrizione dei contributi stessi) ovvero non debbono essere già coperti da contribuzione, comunque versata e accreditata, presso forme di previdenza obbligatoria (ad esempio in altre casse previdenziali).

Detti periodi possono essere riscattati nella misura massima di cinque anni, anche non continuativi.

L’onere così determinato è detraibile dall’imposta lorda nella misura del 50 per cento con una ripartizione in cinque quote annuali costanti e di pari importo nell’anno di sostenimento e in quelli successivi.

RISCATTO LAUREA: MINORI ONERI

Per i periodi da valutare con il sistema contributivo, – pertanto quelli successivi al 1 gennaio 1996 –

l’onere dei periodi di riscatto è costituito dal versamento di un contributo, per ogni anno da riscattare, pari al livello minimo imponibile annuo previsto per la gestione commercianti (oggi pari a 15.710 euro), moltiplicato per l’aliquota di computo delle prestazioni pensionistiche dell’assicurazione generale obbligatoria per i lavoratori dipendenti. Il costo sarà pari a cica 5.241 euro per ogni anno di studio.

Rispetto alla previsione del Decreto Legge, la conversione avvenuto lo scorso 29 marzo, non prevede più l’accesso a tale agevolazione per i soli lavoratori che non abbiano compiuto i 45 anni di età.

Pertanto, l’accesso al riscatto di laurea agevolato potrà essere effettuato a prescindere dall’età del lavoratore al momento della richiesta, purché si riferisca a periodo contributivi da valutare con il sistema contributivo.

Riscatto al posto dell’incentivo. Nuovo welfare?

Al fine di incentivare tale importante novità, si prevede che per i lavoratori del settore privato l’onere del riscatto possa essere sostenuto dal datore di lavoro destinando, a tal fine, i premi di produzione spettanti al lavoratore stesso.

In tal caso, l’onere sostenuto è deducibile dal reddito di impresa e, ai fini della determinazione dei redditi da lavoro dipendente, non concorrerà a formare il reddito di lavoro del soggetto.

Ti sono rimasti dei dubbi sull'argomento?

Contatta i nostri consulenti per avere le risposte.