Dal 1° Luglio 2020: il nuovo trattamento integrativo e l’ulteriore detrazione d’imposta

Tempo di lettura 13 m.

Con il D.L. 3 del 5 febbraio 2020, convertito con modificazioni dalla Legge n. 21 del 2 aprile 2020, il Governo ha previsto la sostituzione, con decorrenza dal 1° luglio 2020, del c.d. “Bonus Renzi” con un nuovo elemento denominato “trattamento integrativo” di importo superiore e con un limite di reddito fiscale più elevato, nonché una detrazione d’imposta aggiuntiva.

La conferma della riduzione della pressione fiscale sul lavoro dipendente, con la conversione in legge del decreto, non ha riscosso molto interesse in considerazione del periodo emergenziale in cui stava versando il nostro Paese.

Ad ogni modo, è giunto il momento di analizzare come cambierà, con decorrenza dal 1° luglio 2020, la percezione in busta paga del nuovo elemento integrativo nonché la previsione della nuova detrazione d’imposta prevista per il solo anno d’imposta 2020.

TRATTAMENTO INTEGRATIVO

Per gli anni 2020 e 2021 il Legislatore, nelle more di una revisione degli strumenti di sostegno al reddito, ha introdotto il riconoscimento di una somma denominata “trattamento integrativo” che sostituisce il precedente credito d’imposta D.L. 66/2014 (c.d. Bonus Renzi), la quale, come noto, non concorre alla formazione del reddito.

Tale somma è di importo pari a 600€ per l’anno 2020 in quanto prevista per il periodo dal 1° luglio 2020 al 31 dicembre 2020 e di importo pari a 1.200€ per l’intero anno 2021

PRESUPPOSTI DI SPETTANZA

Il trattamento integrativo spetta solo se:

- l’imposta lorda determinata sui redditi è superiore al valore della detrazione d’imposta spettante ex art. 13 del TUIR (detrazione per lavoro dipendente)

- l’imponibile fiscale annuo non supera i 28.000 €.

DESTINATARI

I destinatari del trattamento integrativo possono riepilogarsi nelle seguenti categorie:

- Percettori di redditi di lavoro dipendente derivanti da rapporti aventi per oggetto la prestazione di lavoro, con qualsiasi qualifica, alle dipendenze e sotto la direzione di altri. Compreso il lavoro a domicilio quando è considerato lavoro dipendente secondo le norme della legislazione sul lavoro.

- prestatori di lavoro dipendente percettori di indennità e compensi a carico di terzi per incarichi svolti in relazione a tale qualità, ad esclusione di quelli che per clausola contrattuale devono essere riversati al datore di lavoro e di quelli che per legge devono essere riversati allo Stato;

- Percettore di somme, da chiunque corrisposte, a titolo di borsa di studio o di assegno, premio o sussidio per fini di studio o di addestramento professionale, se il beneficiario non è legato da rapporti di lavoro dipendente nei confronti del soggetto erogante;

- Percettori di somme e valori in genere, a qualunque titolo percepiti nel periodo d’imposta, anche sotto forma di erogazioni liberali, in relazione agli uffici di amministratore, sindaco o revisore di società, associazioni e altri enti con o senza personalità giuridica, alla collaborazione a giornali, riviste, enciclopedie e simili, alla partecipazione a collegi e commissioni, nonché somme percepite in relazione ad altri rapporti di collaborazione aventi per oggetto la prestazione di attività svolte senza vincolo di subordinazione a favore di un determinato soggetto nel quadro di un rapporto unitario e continuativo senza impiego di mezzi organizzati e con retribuzione periodica prestabilita, sempreché’ gli uffici o le collaborazioni non rientrino nei compiti istituzionali compresi nell’attività di lavoro dipendente di cui all’articolo 46, comma 1, concernente redditi di lavoro dipendente, o nell’oggetto dell’arte o professione di cui all’articolo 49, comma 1, concernente redditi di lavoro autonomo, esercitate dal contribuente.

- Soggetti percettori di prestazioni pensionistiche di cui al decreto legislativo 21 aprile 1993, n. 124.

OPERAZIONI DI CONGUAGLIO

Il decreto prevede come i sostituti d’imposta debbano riconoscere in via automatica il trattamento integrativo ripartendolo fra le retribuzioni erogate a decorrere dal 1° luglio 2020 e devono verificare in sede di conguaglio la spettanza dello stesso.

Qualora, in sede di conguaglio dei redditi, il sostituto d’imposta riscontri la non spettanza del trattamento integrativo, quest’ultimo dovrà procedere al recupero dell’importo. Qualora l’importo da recuperare sia superiore a 60 €, il recupero dovrà essere effettuato in n. 8 rate di pari ammontare a partire dalla retribuzione di dicembre 2020 (pertanto da dicembre 2020 a luglio 2021).

COSA SUCCEDE NELL’ANNO 2020? COESISTENZA DEL C.D. “BONUS RENZI” E DEL TRATTAMENTO INTEGRATIVO

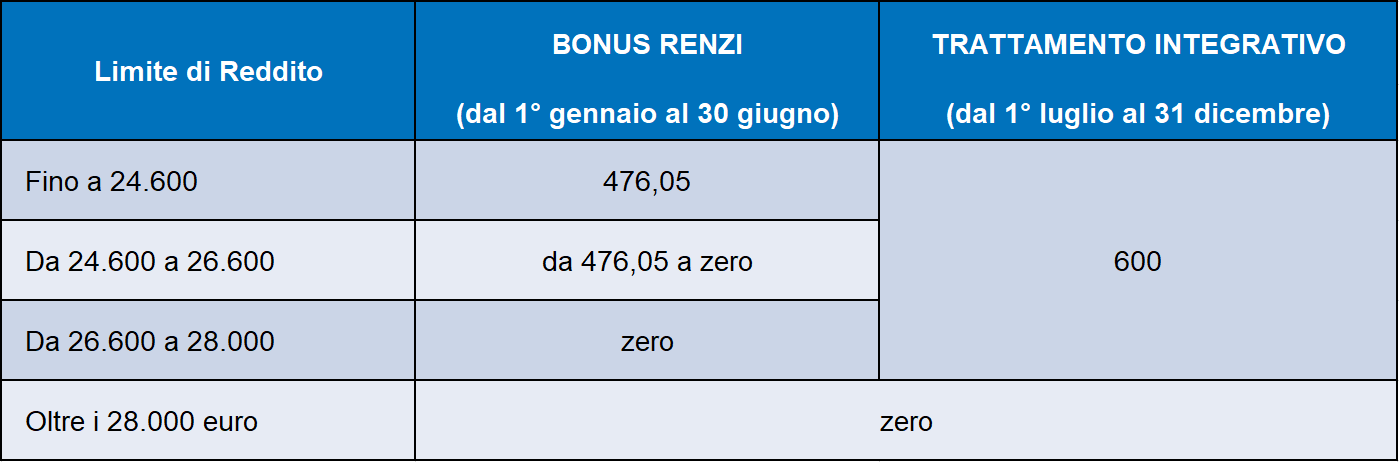

Come già anticipato, per l’anno 2020, il riconoscimento del trattamento integrativo decorre dal 1° luglio 2020, con l’integrale abrogazione, per quella data, del c.d. “Bonus Renzi”.

Questo significa che per il periodo d’imposta 2020 avremmo:

- per il periodo dal 1° gennaio 2020 al 30 giugno 2020 sarà ancora riconosciuto il credito d’imposta ex D.L. 66/2014 (Bonus Renzi) riproporzionato ai giorni di detrazione, il quale non potrà essere complessivamente di importo superiore a 476,05 € (ovvero 960 euro / 365 giorni x 181 giorni di detrazione). Tale credito spetterà secondo le vecchie regole vigenti ovvero per i redditi non superiore a 26.600 €.

- per il periodo dal 1° luglio 2020 al 31 dicembre 2020 verrà introdotto il nuovo trattamento integrativo, anch’esso riproporzionato al periodo di lavoro, il quale non potrà essere complessivamente di importo superiore a 600 €. Tale credito spetterà per i redditi non superiori a 28.000 €.

Al fine di permettere una migliore comprensione del fenomeno analizziamo un esempio pratico:

- retribuzione percepita nel mese di Luglio 2020 pari a 2.060 euro (rapportata ad anno 26.780 euro);

- soggetto escluso dalla percezione del c.d. Bonus Renzi, ma rientrante nel campo di applicazione del nuovo trattamento integrativo al reddito di cui al D.L. 3/2020.

Ammontare del trattamento integrativo da riconoscere in basi ai giorni di detrazione, sarà pari per il mese di Luglio 2020 ad € 101,08. (1.200 /365 * 31). L’importo spettante alla fine dell’anno sarà pari a 600 €.

ULTERIORE DETRAZIONI D’IMPOSTA

Il D.L. 3/2020, all’art. 2, ha introdotto una nuova, nonché aggiuntiva, detrazione d’imposta lorda, con decorrenza dal 1° luglio e per il solo anno d’imposta 2020, a favore dei percettori dei redditi da lavoro dipendente e assimilati con un imponibile fiscale annuo compreso tra 28.000 € e 40.000€.

Si tratta di una detrazione d’imposta, pertanto l’unico presupposto per avere diritto alla detrazione aggiuntiva è il pagamento dell’IRPEF al netto di detrazioni art.13, e familiari.

Il valore della detrazione sarà determinato, come di seguito riportato:

- se l’ammontare del reddito complessivo è superiore a 28.000 euro ma non a 35.000 euro: 480 euro, aumentati del prodotto tra 120 euro e l’importo corrispondente al rapporto tra 35.000 euro, diminuito del reddito complessivo, e 7.000 euro

FORMULA: 480+120* (35.000 – reddito complessivo) / 7.000

- se l’ammontare del reddito complessivo è superiore a 35.000 euro ma non a 40.000 la detrazione sarà pari a 480 euro moltiplicata per il rapporto tra l’importo di 40.000 euro, diminuito del reddito complessivo, e l’importo di 5.000 euro.

FORMULA: 480 * (40.000 – reddito complessivo) / 5.000

OPERAZIONI DI CONGUAGLIO

Il decreto prevede come i sostituti d’imposta riconoscono l’ulteriore detrazione ripartendola fra le retribuzioni erogate a decorrere dal 1° luglio 2020 e verificano in sede di conguaglio la spettanza della stessa.

Qualora, in sede di conguaglio dei redditi, il sostituto riscontri la non spettanza della detrazione d’imposta, quest’ultimo dovrà procedere al recupero dell’importo. Qualora l’importo da recuperare sia superiore a 60 €, il recupero dovrà essere effettuato in n. 8 rate di pari ammontare a partire dalla retribuzione di dicembre 2020 (pertanto da dicembre 2020 a luglio 2021).

SALVAGUARDIA DEL BONUS RENZI E DEL TRATTAMENTO INTEGRATIVO IN CONSEGUENZA DELL’UTILIZZO DEGLI AMMORTIZZATORI SOCIALI

Il Legislatore, in considerazione dell’emergenza epidemiologica da Covid-19 e del largo utilizzo degli ammortizzatori sociali al fine di affrontare la crisi di mercato che sta colpendo il nostro Paese, è intervenuto con l’art. 128 del D.L. 34 del 19 maggio 2020 per salvaguardare l’erogazione del trattamento integrativo previsto dal D.L. 3/2020.

L’articolo in trattazione rispecchia, ad opinione di chi scrive, il modus operandi di questo Governo.

Prima di spiegare tale disposizione, è bene partire dal suo dato fattuale.

Nello specifico, ai sensi del comma 1, il trattamento integrativo (i predetti 600 euro nel periodo 01 luglio – 31 dicembre) e il vecchio “bonus Renzi” spetteranno nell’anno fiscale 2020 anche se l’imposta lorda, calcolata sui redditi di cui all’articolo 49 del T.U.I.R., con esclusione delle somme percepite a titolo di pensione o assegni ad essa equiparati nonché le somme di cui all’art. 429 c.p.c. ultimo periodo, sia di importo inferiore alla detrazione spettante ai sensi dell’articolo 13, comma 1, del TUIR e ciò per effetto delle misure a sostegno del lavoro contenute negli articoli 19, 20, 21, 22, 23 e 25 del decreto legge 17 marzo 2020, n. 18, convertito, con modificazioni, dalla legge 24 aprile, n. 27.

Non solo.

Tali trattamenti (elemento integrativo e bonus Renzi), non attribuiti nei mesi in cui il lavoratore fruisce delle misure a sostegno del lavoro di cui agli articoli da 19 a 22 del decreto legge n. 18 del 2020, saranno riconosciuti dal sostituto d’imposta a decorrere dalla prima retribuzione utile e comunque entro i termini di effettuazione delle operazioni di conguaglio.

COSA SIGNIFICA?

Correttamente, da un punto di vista del ragionevole buon senso, il Legislatore vuole minimizzare gli effetti degli ammortizzatori sociali COVID e con ciò intende non considerare la loro percezione (sia anticipata dall’azienda che eventualmente pagata direttamente dall’INPS) in termini reddituali rispetto al “reddito annuo” (già evidentemente danneggiato per la semplice presenza di ammortizzatori emergenziali).

Prospettiva intelligente e condivisibile.

Dall’altro lato, tale disposto metterà in evidente crisi il sistema payroll giacché si dovrà, si suppone, considerare un “reddito teorico” (quanto avrei percepito se non avessi beneficato di ammortizzatori sociali) che si sostituirà al reddito effettivo a seguito della percezione degli stessi (sempreché nell’anno li percepiscano, attesi i ritardi nell’erogazione degli strumenti di sostegno al reddito) o altri congedi, per poter correttamente operare il conguaglio.

Restano da chiarire molteplici punti, ad oggi oscuri.

- Cosa succede in caso di revoca della cassa integrazione COVID (circostanza che ai sensi della pubblicazione del Comunicato del 12.06.2020 del Ministero del Lavoro non sembra più una ipotesi improbabile);

- L’ipotesi evidenziata riguarda solo i fenomeni di incapienza e non di minor gettito fiscale. Se ad esempio, utilizzando il FIS, il reddito percepito fosse di € 7.000,00 si dovrà valutare se, considerando la retribuzione come se fosse ordinariamente erogata (quale importo?) astrattamente vi sarebbe debenza del bonus Renzi e/o dell’elemento integrativo;

Guido Gozzano soleva dire: “buone cose di pessimo gusto” (tecnico).

Ti sono rimasti dei dubbi sull'argomento?

Partecipa ai nostri Live Talk gratuiti!

Iscriviti gratuitamente tramite questi link.