COVID-2019. Le prime misure economiche del governo

Tempo di lettura 10 m.

In data 02 marzo 2020 è stato pubblicato il Decreto Legge n°9/2020 recante misure urgenti di sostegno per famiglie, lavoratori e imprese connesse all’emergenza epidemiologica del COVID-19.

Le misure riguardano da un lato lo spostamento delle scadenze fiscali e l’agevolazione del lavoro in Smart Working, dall’altro l’introduzione di ammortizzatori sociali ad hoc sia per le aziende site nelle c.d. zone rosse che per quelle all’interno delle Regioni del Veneto, Emilia Romagna e Lombardia.

Ecco le misure principali.

Trattamento ordinario di integrazione salariale e assegno ordinario

I datori di lavoro che intendono presentare domanda per la concessione del trattamento ordinario di integrazione salariale (C.I.G.O.) o di accesso all’assegno ordinario (F.I.S.), per sospensione o riduzione dell’attività lavorativa, nelle unità produttive site nei comuni individuati dal DPCM 01.03.2020 (ovvero Bertonico, Casalpusterlengo, Castelgerundo, Castiglione D’Adda, Codogno, Fombio, Maleo, San Fiorano, Somaglia, Terranova dei Passerina, Vo’), in conseguenza dell’emergenza epidemiologica del c.d. “CoronaVirus”, sono dispensati dall’osservanza dell’art. 14 del D.lgs 148/2015 ovvero l’informazione e la consultazione sindacale e dal rispetto dei termini del procedimento previsti dagli articoli 15, comma 2, e dall’art. 30, comma 2, del predetto decreto legislativo.

Per l’attivazione dell’assegno ordinario invece, gli stessi datori di lavoro sono esonerati dall’obbligo di accordo.

Le medesime condizioni di cui sopra si applicano alle domande presentate dai datori di lavoro per le unità produttive fuori dei comuni della c.d. zona rossa, con riferimento ai lavoratori residenti o domiciliati nei predetti comuni e impossibilitati pertanto a prestare la propria attività lavorativa.

La domanda, in ogni caso, deve essere presentata entro la fine del quarto mese successivo a quello in cui ha avuto inizio il periodo di sospensione o di riduzione dell’attività lavorativa, che in ogni caso non può essere superiore a tre mesi.

I periodi di trattamento ordinario di integrazione salariale e di assegno ordinario richiesti per tali motivi non saranno conteggiati ai fini della durata massima complessiva prevista per gli ammortizzatori sociali. Gli stessi però sono soggetti ad un limite massimo di spesa pari a 5,8 milioni per l’anno 2020.

L’assegno ordinario sarà concesso anche ai lavoratori impiegati presso datori di lavoro iscritti al FIS che occupano mediamente più di 5 dipendenti. Anche per tale prestazione è stato posto un limite di spesa pari a 4,4 milioni per l’anno 2020.

Il decreto precisa infine come i lavoratori destinatari di tali misure devono risultare alle dipendenze del datore di lavoro alla data del 23 febbraio 2020.

Trattamento ordinario di integrazione per le aziende in CIGS

Le aziende site nei comuni sopra individuati, della c.d. zona rossa, che alla data del 23 febbraio 2020, hanno in corso un trattamento di integrazione salariale straordinario, possono presentare domanda di concessione del trattamento ordinario di integrazione salariale per un periodo in ogni caso non superiore a tre mesi (riconosciuta nel limite massimo di spesa pari a 0,9 milioni di euro per l’anno 2020), previa adozione da parte del Ministero del lavoro e delle politiche sociali di un decreto di interruzione degli effetti del predetto trattamento.

La concessione del trattamento ordinario di integrazione salariale è subordinata all’interruzione degli effetti della concessione della cassa integrazione straordinaria precedentemente autorizzata.

Cassa integrazione in deroga per la c.d. zona rossa

I datori di lavoro del settore privato:

- con unità produttive site della zona rossa,

- ovvero che non hanno sede legale o unità produttiva od operativa nei comuni suddetti, limitatamente ai lavoratori in forza residenti o domiciliati nei predetti comuni

- e per i quali non trovano applicazione le tutele previste dalle vigenti disposizioni in materia di sospensione o riduzione di orario (es. non possono accedere alla CIGO o all’Assegno Ordinario), possono presentare domanda di cassa integrazione salariale in deroga, per la durata della sospensione del rapporto di lavoro e comunque per un periodo massimo di tre mesi a decorrere dalla data del 23 febbraio 2020.

Anche tale trattamento ha un limite di spesa massimo pari a 7,3 milioni di euro per l’anno 2020.

La cassa integrazione in deroga è concessa con decreto delle regioni interessate.

La ripartizione del limite di spesa complessivo sarà disciplinato con decreto direttoriale del Ministero del lavoro e delle politiche sociali.

Le regioni, unitamente al decreto di concessione, invieranno la lista dei beneficiari all’INPS, che provvederà all’erogazione delle predette prestazioni. Le domande saranno valutate secondo l’ordine cronologico di presentazione delle stesse.

Il trattamento può essere concesso esclusivamente con la modalità di pagamento diretto della prestazione da parte dell’INPS, pertanto il datore di lavoro è obbligato ad inviare all’Istituto tutti i dati necessari per il pagamento dell’integrazione salariale, secondo le modalità da esso stabilite, entro sei mesi dalla fine del periodo di paga in corso alla scadenza del termine di durata della concessione o dalla data del provvedimento di concessione se successivo.

Cassa integrazione in deroga per Lombardia, Veneto, Emilia-Romagna

Le regioni Lombardia, Veneto ed Emilia-Romagna con riferimento ai datori di lavoro del settore privato,

- con unità produttive ivi situate (e non già ricomprese nella c.d. zona rossa)

- ovvero con unità produttive al di fuori delle Regioni sopraccitate, limitatamente ai lavoratori in forza residenti o domiciliati in Lombardia, Veneto e Emilia Romagna

- e per i quali non trovano applicazione le tutele previste dalle vigenti disposizioni in materia di sospensione o riduzione di orario, possono riconoscere trattamenti di cassa integrazione salariale in deroga, per la durata della sospensione del rapporto di lavoro e comunque per un periodo massimo di un mese.

Tale cassa in deroga può essere concessa limitatamente ai casi di accertato pregiudizio, in conseguenza delle ordinanze emanate dal Ministero della salute e previo accordo con le organizzazioni sindacali comparativamente più rappresentative.

Questo trattamento ha un limite di spesa massimo, per l’anno 2020, pari a 135 milioni di euro per la regione Lombardia, 40 milioni di euro per la regione Veneto e a 25 milioni di euro per la regione Emilia-Romagna.

Per i lavoratori è assicurata la contribuzione figurativa e i relativi oneri accessori. Il trattamento è concesso solo ai lavoratori in forza alla data del 23 febbraio 2020.

La cassa in deroga qui circoscritta sarà approvata con decreto delle regioni interessate, da trasmettere all’INPS in modalità telematica entro quarantotto ore dall’adozione, la cui efficacia è in ogni caso subordinata alla verifica del rispetto dei limiti di spesa.

Le regioni, unitamente al decreto di concessione, invieranno la lista dei beneficiari all’INPS, il quale provvederà all’erogazione delle predette prestazioni, previa verifica del rispetto, anche in via prospettica, dei limiti di spesa.

Le domande saranno valutate secondo l’ordine cronologico di presentazione delle stesse.

Il trattamento può essere concesso esclusivamente con la modalità di pagamento diretto della prestazione da parte dell’INPS, pertanto il datore di lavoro è obbligato ad inviare all’Istituto tutti i dati necessari per il pagamento dell’integrazione salariale, secondo le modalità stabilite dall’Istituto, entro sei mesi dalla fine del periodo di paga in corso alla scadenza del termine di durata della concessione o dalla data del provvedimento di concessione se successivo. Trascorso inutilmente tale termine, il pagamento della prestazione e gli oneri ad essa connessi rimangono a carico del datore di lavoro inadempiente.

Spostamento delle scadenze fiscali

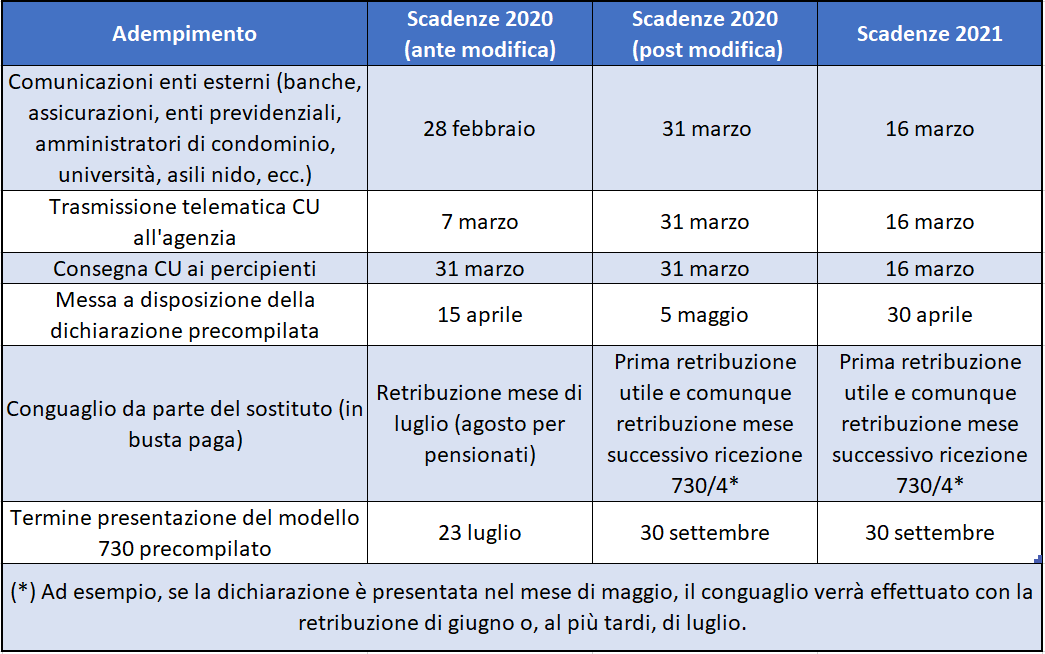

Dichiarazione Precompilata 730. L’articolo 1 del D.L.9/2020 ha spostato la decorrenza di quanto previsto, inizialmente per l’anno 2021, relativamente al modello 730, portandone l’applicazione direttamente al 2020. In sostanza i termini per la dichiarazione vengono spostati al 30 settembre.

Presentazione CU. Il termine per l’invio da parte dei sostituti delle CU viene spostato al 31 marzo 2020 e con esso il termine per la scelta da parte del sostituto del soggetto per il tramite del quale sono rese disponibili le comunicazioni del risultato finale delle dichiarazioni.

Consegna CU. Il decreto conferma l’attuale termine del 31 marzo 2020 entro cui i sostituti d’imposta devono consegnare le certificazioni uniche agli interessati.

Operazioni assistenza Fiscale. Si prevede l’anticipazione dal 2021 al 2020 della decorrenza delle disposizioni di rimodulazione dei termini dell’assistenza fiscale già contenute nell’articolo 16-bis del decreto-legge 26 ottobre 2019, n. 124.

In particolare saranno già vigenti dal 2020 le regole in ragione delle quali il conguaglio dell’assistenza fiscale da parte del sostituto avverrà con la “prima retribuzione utile e comunque sulla retribuzione di competenza del mese successivo a quello in cui il sostituto ha ricevuto il prospetto di liquidazione”.

Sospensione dei termini di versamento dei carichi affidati all’agente della riscossione

Sono sospesi i termini derivanti da cartelle di pagamento emessi da agenti della riscossione o da avvisi di addebito per le persone fisiche o società che avevano la residenza ovvero la sede legale od operativa nei comuni della zona rossa.

La sospensione si intende per i versamenti scadenti dal 21 febbraio al 30 aprile 2020, gli stessi potranno essere effettuati in un’unica soluzione entro il mese di maggio 2020.

Sospensione dei termini per il pagamento dei contributi previdenziali e assistenziali e dei premi per l’assicurazione obbligatoria

L’articolo 5 prevede come nei comuni delle zone rosse siano sospesi i termini relativi agli adempimenti ed ai versamenti dei contributi previdenziali e assistenziali e dei premi per l’assicurazione obbligatoria (si pensi ad esempio alla scadenza relativa all’invio della dichiarazione salari all’INAIL) in scadenza nel periodo dal 23 febbraio 2020 al 30 aprile 2020.

Le eventuali somme già versate non saranno rimborsate, successivamente per quanto riguarda il pagamento, questo potrà essere effettuato dal 01 maggio 2020, anche mediante rateizzazione fino ad un massimo di 5 rate, senza l’applicazione di sanzioni ed interessi.

Sospensione di versamenti, ritenute, contributi e premi per il settore turistico-alberghiero

Il Decreto dispone che per le imprese del settore turistico-recettizio, le agenzie di viaggio e turismo ed i tour operator che hanno il domicilio fiscale, la sede legale o la sede operativa in Italia, sono sospesi dal 02 marzo al 30 aprile 2020 i seguenti adempimenti:

- versamenti relativi alle ritenute alla fonte di cui all’art. 23 (sui redditi da lavoro dipendente), art. 24 (redditi assimilati al lavoro dipendente), art. 29 (redditi corrisposti dallo stato) che le imprese operano come sostituti d’imposta;

- adempimenti e ai versamenti dei contributi previdenziali e assistenziali e dei premi per l’assicurazione obbligatoria;

I versamenti vengono effettuati, senza applicazione di sanzioni ed interessi in un’unica soluzione entro il 31 maggio 2020.

Eventuali contributi o premi già versati non vengono rimborsati.

Ti sono rimasti dei dubbi sull'argomento?

Partecipa ai nostri Live Talk gratuiti!

Iscriviti gratuitamente tramite questi link.