Vehículos de uso mixto. Nuevas normas a partir del 1 de julio de 2020

La ley presupuestaria nº 160 de 2019 modificó elArtículo 51(4)(a) del Decreto Presidencial 917/1986 en relación con la normativa fiscal y de seguridad social de los turismos cedidos a sus empleados para uso mixto.

En concreto, los nuevos métodos de cálculo de la renta imponible relacionados con la prestaciones complementarias del automóvil, a partir del 1 de julio de 2020, para los vehículos de nueva matriculación (es decir, después del 1 de enero de 2020) y concedidas a los empleados para uso mixto después del 1 de julio de 2020.

También en la Ley de Presupuestos 2020, se mantiene el antiguo marco normativo para los coches concedidos hasta el 30 de junio de 2020, independientemente de la fecha de matriculación del vehículo.

Por otro lado, existen dudas sobre el tratamiento de los coches concedidos después de julio de 2020 pero matriculados antes del 1 de enero de 2020. En este caso, ante el silencio del legislador, parece aplicarse la llamada disciplina del valor normal.

A continuación, analizaremos las distintas disciplinas legislativas y cómo se calculan las prestaciones complementarias.

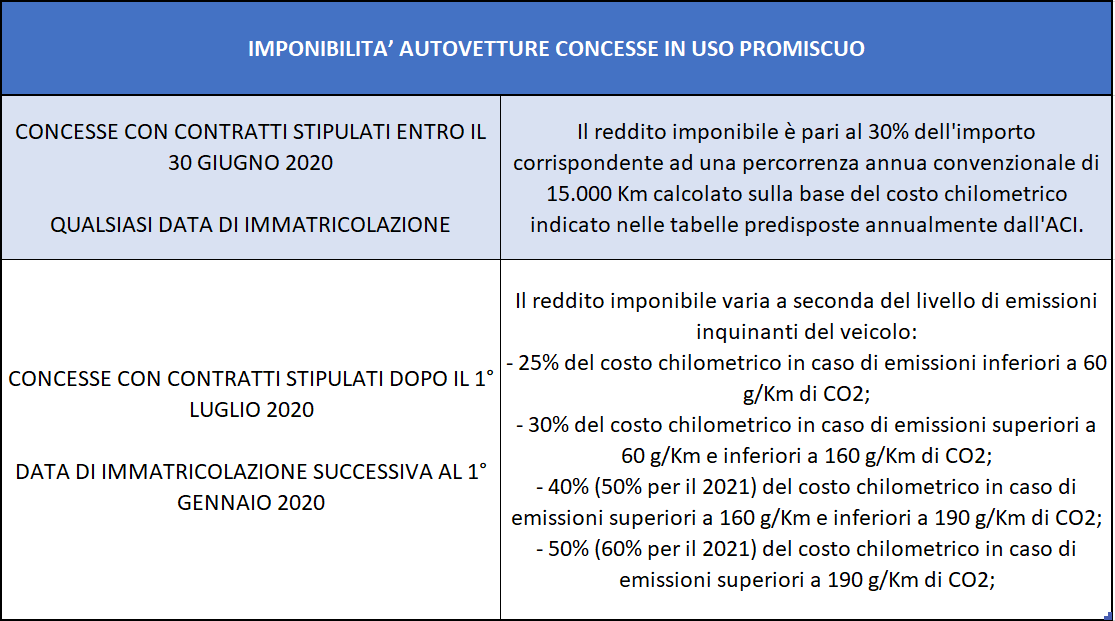

Coches concedidos para uso mixto hasta el 30 de junio de 2020

Se partió de la base de que el importe así calculado constituía la "prestación adicional" anual sobre la que debían calcularse la cuota tributaria del trabajador y la cuota de cotización de la empresa y del trabajador.

Según la Ley nº 160/2019, Párrafo 633, este marco reglamentario sigue siendo el mismo para los vehículos concedidos para uso mixto con contratos celebrados antes del 30 de junio de 2020. La Ley de Presupuestos no hace referencia a la fecha de matriculación del coche.

El método de cálculo de las retribuciones complementarias seguirá siendo el mismo mientras se conceda el vehículo, incluso después del 1 de julio de 2020, ya que la fecha límite de concesión del vehículo es válida para determinar la disciplina aplicable para el cálculo de las retribuciones en especie.

Así, para un coche matriculado después del 1 de enero de 2020 pero concedido antes del 30 de junio de 2020, el cálculo de la retribución en especie, imponible a efectos fiscales y de Seguridad Social, seguirá las reglas del artículo antiguo 51(4)(a).

Una pregunta interesante que se podría plantear es: pero cómo demuestro la fecha de entrada en vigor del vehículo de empresa?

Una solución podría ser enviar el contrato de concesión firmado por PEC para certificar la fecha cierta del documento y probarlo en caso de controles.

Coches matriculados después del 1 de enero de 2020 y concedidos para uso mixto después del 1 de julio de 2020

- el 25% del importe correspondiente a un kilometraje convencional de 15.000 kilómetros calculado a partir del coste por kilómetro de explotación extraído de las tablas nacionales anuales de la ACI - si el vehículo tiene unos valores de emisión de dióxido de carbono no superiores a 60 gramos por kilómetro (g/km CO2);

- el 30% del importe correspondiente a un kilometraje convencional de 15.000 kilómetros calculado a partir del coste por kilómetro de explotación extraído de las tablas nacionales anuales de la ACI - si el vehículo presenta valores de emisiones de dióxido de carbono superiores a 60 g/km pero inferiores a 160 g/km;

- El 40% -para el año 2020- y el 50% -a partir del año 2021- del importe correspondiente a un kilometraje convencional de 15.000 kilómetros. calculado a partir del coste por kilómetro de explotación extraído de las tablas nacionales anuales de la ACI - si el vehículo presenta valores de emisiones de dióxido de carbono superiores a 160 g/km pero inferiores a 190 g/km;

- El 50% -para el año 2020- y el 60% -a partir del año 2021- del importe correspondiente a un kilometraje convencional de 15.000 kilómetros. calculado a partir del coste por kilómetro de explotación extraído de las tablas nacionales anuales de la ACI - si el vehículo tiene unas emisiones de dióxido de carbono superiores a 190 g/km.

La intención del legislador es claramente facilitar la compra y la concesión de licencias de coches eléctricos o con bajas emisiones de CO2 por g/km, ya que suponen una menor carga fiscal para las empresas y un menor impacto fiscal para los trabajadores, así como penalizar a los vehículos más contaminantes.

El pasado 31.12.2019 se publicaron en el Boletín Oficial de la Agencia Tributaria las nuevas tablas nacionales de costes de utilización kilométricos de turismos y motocicletas elaboradas por el Automóvil Club Italiano (ACI), que presentan 4 columnas diferentes, para cada modelo de automóvil individual, con la base imponible anual de flecos que se tomará como referencia en consideración de las emisiones del vehículo. Las tablas no indican, para cada modelo, el nivel de emisiones; este dato debe obtenerse de la documentación del coche.

Coches matriculados antes del 1 de enero de 2020 y concedidos para uso mixto después del 1 de julio de 2020

Una hipótesis que no ocurrirá con poca frecuencia en la empresa. Pensemos en la sustitución de un empleado saliente, al que se le entrega el coche concedido anteriormente al compañero, o en la adquisición de un coche usado, que se concede al nuevo empleado.

Si el coche se hubiera matriculado antes del 1 de enero de 2020, dado que se concedió después del 1 de julio de 2020, la disciplina fiscal y contributiva del coche no entraría en ninguno de los supuestos anteriores.

Así, en el caso de que el empresario decida conceder su coche adquirido el 1 de enero de 2018 a un nuevo trabajador contratado el 13 de julio de 2020, ¿qué método de cálculo debe aplicar para la valoración de la prestación adicional?

En nuestra opinión, la falta de normas específicas para este caso concreto hace que deba tomarse el valor normal de los bienes cedidos para uso mixto como base para calcular las cotizaciones a la Seguridad Social y las retenciones a cuenta.

Una solución que supondría un aumento de las cargas para el empresario, ya que el valor normal se referiría "al precio medio cobrado por bienes y servicios de la misma o similar naturaleza, en condiciones de libre competencia y en la misma fase de comercialización". Ergo, el coche se valoraría al coste de alquiler o leasing, incluidos todos los gastos relacionados.

Esperamos con confianza que la Agencia Tributaria nos aclare esta cuestión.