Autovetture in uso promiscuo. Nuova disciplina con decorrenza dal 1° luglio 2020

La legge di bilancio n. 160 del 2019 ha modificato l’art. 51, comma 4, lett. a) del DPR 917/1986 con riferimento alla disciplina fiscale e contributiva delle autovetture concesse in uso promiscuo ai propri dipendenti.

Nello specifico, sono state disciplinate le nuove modalità di calcolo del reddito imponibile riferito ai fringe benefits delle autovetture, con decorrenza dal 1° luglio 2020, per i veicoli di nuova immatricolazione (ovvero post 1° gennaio 2020) e concessi ai dipendenti in uso promiscuo successivamente al 1° luglio 2020.

Sempre nella Legge di Bilancio 2020 viene mantenuto salvo il vecchio assetto normativo per le auto concesse fino alla data del 30 giugno 2020, indipendentemente dalla data di immatricolazione del mezzo.

Qualche dubbio invece sulla gestione delle autovetture concesse successivamente a luglio 2020 ma immatricolate prima del 1° gennaio 2020. In tale caso, nel silenzio del legislatore, sembrerebbe applicarsi la disciplina del c.d. valore normale.

Nel proseguo analizzeremo le diverse discipline legislative e le modalità di calcolo del fringe benefit.

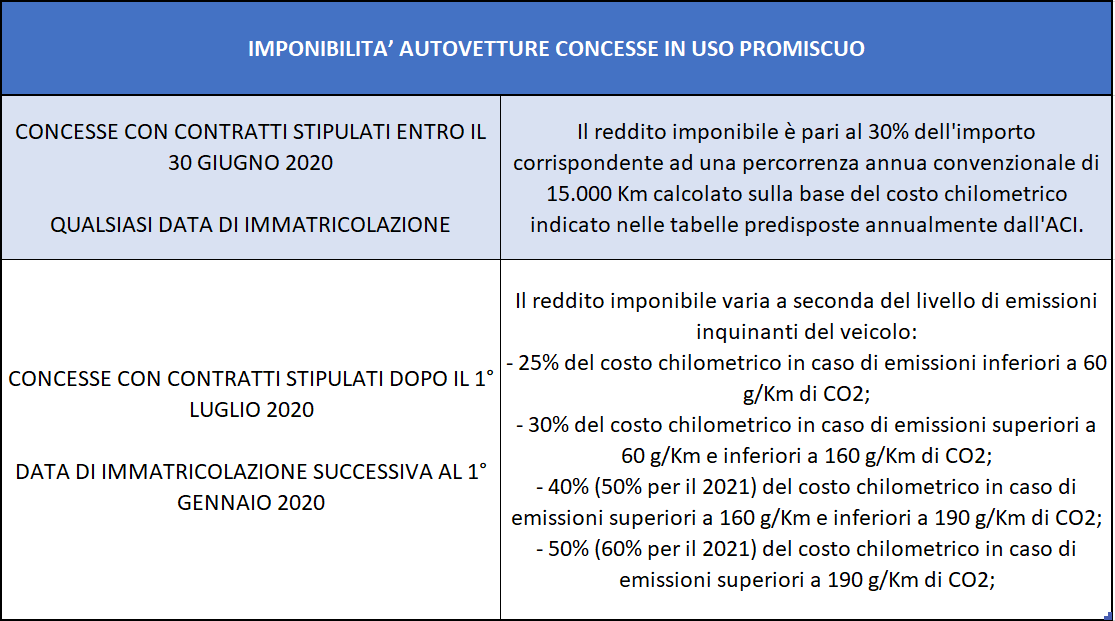

Autovetture concesse in uso promiscuo fino al 30 giugno 2020

L’importo così calcolato si assumeva quale “fringe benefit” annuo sul quale deve essere calcolata l’imposizione fiscale a carico dipendente e l’imposizione contributiva a carico azienda e dipendente.

Secondo la Legge n° 160/2019, comma 633, tale assetto normativo resta il medesimo per i veicoli concessi in uso promiscuo con contratti stipulati entro il 30 giugno 2020. La Legge di Bilancio non fa alcun riferimento alla data di immatricolazione dell’autovettura.

Le modalità di calcolo del fringe benefits rimarranno le medesime per tutto il periodo di concessione dell’autovettura, anche successivamente al 1° luglio 2020, in quanto la data spartiacque di concessione del veicolo vale per determinare la disciplina di calcolo della retribuzione in natura applicabile.

Pertanto, per un’autovettura immatricolata successivamente al 1° gennaio 2020 ma concessa entro il 30 giugno 2020, il calcolo della retribuzione in natura, imponibile ai fini fiscali e previdenziali, seguirà le regole del “vecchio articolo” 51, co.4, lett a).

Una questione interessante che si potrebbe porre è: ma come faccio a dimostrare la data di effettiva concessione del veicolo aziendale?

Una soluzione potrebbe essere quella dell’invio a mezzo PEC del contratto di concessione sottoscritto al fine di attestare la data certa del documento e dimostrarlo in caso di controlli.

Autovetture immatricolate post 1° gennaio 2020 e concesse in uso promiscuo post 1° luglio 2020

- il 25% dell’importo corrispondente ad una percorrenza convenzionale di 15.000 chilometri calcolato sulla base del costo chilometrico di esercizio desumibile dalle tabelle nazionali annuali dell’ACI – se il veicolo ha dei valori di emissione di anidride carbonica non superiori a grammi 60 per chilometro (g/km di CO2);

- il 30% dell’importo corrispondente ad una percorrenza convenzionale di 15.000 chilometri calcolato sulla base del costo chilometrico di esercizio desumibile dalle tabelle nazionali annuali dell’ACI – se il veicolo ha dei valori di emissione di anidride carbonica superiori a 60 g/km ma non a 160 g/km;

- il 40% – per l’anno 2020 – e il 50% – a decorrere dall’anno 2021 – dell’importo corrispondente ad una percorrenza convenzionale di 15.000 chilometri calcolato sulla base del costo chilometrico di esercizio desumibile dalle tabelle nazionali annuali dell’ACI – se il veicolo ha dei valori di emissione di anidride carbonica superiori a 160 g/km ma non a 190 g/km;

- il 50% – per l’anno 2020 – e il 60% – a decorrere dall’anno 2021 – dell’importo corrispondente ad una percorrenza convenzionale di 15.000 chilometri calcolato sulla base del costo chilometrico di esercizio desumibile dalle tabelle nazionali annuali dell’ACI – se il veicolo ha dei valori di emissione di anidride carbonica superiori a 190 g/km.

L’intento del legislatore è chiaramente quello di agevolare l’acquisto e la concessione di autoveicoli elettrici o con bassa emissione di CO2 per g/km in quanto determinano un minore onere contributivo per le aziende e un minor impatto fiscale per i dipendenti, e di penalizzare i veicoli più inquinanti.

In data 31.12.2019 sono state pubblicate in G.U. da parte dell’Agenzia delle Entrate le nuove tabelle nazionali dei costi chilometrici di esercizio di autovetture e motocicli elaborate dall’ACI, le quali presentano 4 differenti colonne, per ogni singolo modello di autovettura, con indicato l’imponibile del fringe annuo da prendere a riferimento in considerazione delle emissioni del veicolo. Le tabelle non esplicitano, per ogni modello, il livello di emissioni, tale dato deve essere recuperato dai documenti relativi all’autovettura.

Autovetture immatricolate ante 1° gennaio 2020 e concesse in uso promiscuo post 1° luglio 2020

Un’ipotesi che non di rado accadrà in azienda. Si pensi alla sostituzione di un lavoratore in uscita, a cui viene affidata l’autovettura precedentemente concessa al collega, oppure all’acquisito di un’auto usata, che viene concessa al nuovo collaboratore.

Qualora l’auto fosse stata immatricolata prima del 1° gennaio 2020, considerata la sua concessione successivamente al 1° luglio 2020, la disciplina fiscale e contributiva della stessa non rientrerebbe in alcuna delle casistiche sopraccitate.

Quindi, nel caso in cui il datore di lavoro decida di concedere la propria autovettura acquistata il 1° gennaio 2018 ad un nuovo dipendente assunto in data 13 luglio 2020 quale modalità di calcolo dovrà applicare per la valorizzazione del fringe benefit?

A nostro parere, la mancanza di una disciplina specifica per questa particolare casistica comporta che, ai fini della valorizzazione della retribuzione in natura per il calcolo dei contributi previdenziali e ritenute fiscali, debba prendersi a riferimento il valore normale del bene concesso in uso promiscuo.

Una soluzione che determinerebbe un incremento degli oneri in capo al datore di lavoro, visto che il valore normale farebbe riferimento “il prezzo mediamente praticato per i beni e i servizi della stessa specie o similari, in condizioni di libera concorrenza e al medesimo stadio di commercializzazione”. Ergo, l’autovettura sarebbe valorizzata al costo di noleggio o di affitto, comprensivo di tutti gli oneri connessi.

Attendiamo fiduciosi i chiarimenti da parte dell’Agenzia delle Entrate su questo tema.